| Boyanova | Date: Wednesday, 27.07.2011, 09:13 | Message # 1 |

.::.

Group: Админ

Messages: 365

Status: Offline

| Лошите и преструктурирани кредити се увеличиха до рекордните 20,5%

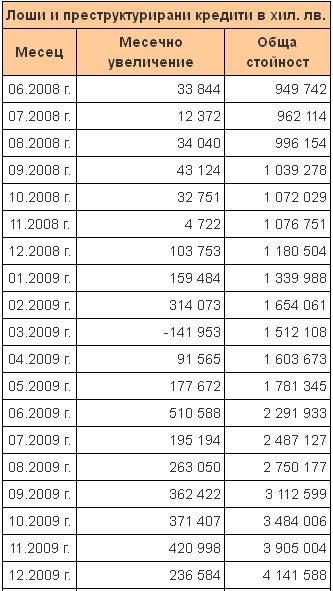

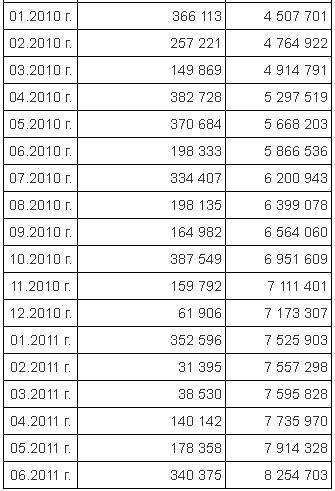

Лошите и преструктурирани кредити* са се увеличили с 340,4 млн. лв. през юни 2011 г. и достигат 8,25 млрд. лв., показват изчисления на Investor.bg на база данни на БНБ.

Така слабият ръст на проблемните кредити със само 30-40 млн. лв. месечно през февруари и март не доведе до месец с намаление, а до нов импулс на увеличение от 140 млн. лв. през април, 178 млн. лв. през май и 340 млн. лв. през юни.

За последните 12 месеца увеличението на лошите и преструктурираните кредити е с 2,4 млрд. лв., или с 40,7%.

Към 30 юни 2011 г. делът на лошите и преструктурирани кредити възлиза на рекордните 20,49% от всички отпуснати (без овърдрафтите, при които според методологията няма лоши и преструктурирани кредити).

Най-голям дял имат проблемните кредити при фирмите, където той е 21,72%, докато при потребителските е 19,13%, а при жилищните е 17,87%, като и при трите типа кредити процентът е рекордно висок.

БНБ обявява дела само на лошите кредити (без преструктурираните) към края на всяко тримесечие и към 31 март 2011 г. той достигна рекордните 12,93%. Данните към 30 юни 2011 г. ще бъдат обявени в края на този месец.

Данните на БНБ показват ръст на банковия портфейл от кредити и овърдрафти през юни 2011 г. с 0,4% на месечна база и с 2,32% на годишна база до рекордните 51,07 млрд. лв.

Кредитирането за фирмите се увеличава с 0,53% на месечна и с 4,11% на годишна база до 32,1 млрд. лв.

Потребителските кредити се увеличават с 0,36% на месечна и намаляват с 1,02% на годишна база до 7,58 млрд. лв., а жилищните се увеличават с 0,27% на месечна и с 2,45% на годишна база до 8,77 млрд. лв.

* Показателят включва целия размер на балансово отчитаните кредитни експозиции, които са класифицирани като необслужвани експозиции (91-180 дни), загуба (над 180 дни) и преструктурирани експозиции по смисъла на Наредба № 9 на БНБ от 3 април 2008 г. за оценка и класификация на рисковите експозиции на банките и за установяване на специфични провизии за кредитен риск. Преструктурираните кредити са например, такива с намален текущ размер на вноските, като разходите по погасяването са прехвърлени в бъдещето.

За целите на паричната и лихвената статистика (съгласно изискванията на ЕЦБ), БНБ не събира детайлни данни за класифицираните експозиции по срокове на просрочие, а информацията е агрегирана.

За надзорни цели детайлни данни за класифицираните рискови експозиции се представят всяко тримесечие с финансовите отчети на банките, съгласно Наредба № 9 на БНБ.

Източник: www.investor.bg

Хората са само два вида- простИ хора и простО хора, вторите често грешат, но първите само това правят!

|

| |

|

|