| Muchakova | Date: Thursday, 20.10.2011, 16:08 | Message # 1 |

dandelion wine

Group: Админ

Messages: 383

Status: Offline

| Материалът представлява разяснение и е взет от "Труд и право".

ИЗДАВАНЕ И ЗАВЕРЯВАНЕ НА ОСИГУРИТЕЛНИ КНИЖКИ НА САМООСИГУРЯВАЩИТЕ СЕ ЛИЦА

Разяснение

Издаването на осигурителните книжки на самоосигуряващите се лица се извършва на основание чл. 7,

ал. 1, т. 1 от Наредбата за обществено осигуряване на самоосигуряващите се лица, българските граждани на работа в чужбина и морските лица.

В осигурителните си книжки самоосигуряващите се вписват данни за периода на осигуряването си, размера на авансовия и окончателния си осигурителен доход, размера на вноските за държавното обществено осигуряване, в зависимост от избраните осигурени социални рискове.

В осигурителните книжки не се вписват данни за допълнителното задължително пенсионно осигуряване в универсален пенсионен фонд, както и за здравното осигуряване. Осигурителната книжка на самоосигуряващия се е документът, който той трябва да представи пред териториалното поделение на Националния осигурителен институт, с цел отпускане на пенсия.

Издаването на осигурителните книжки на самоосигуряващите се лица се извършва от съответното териториално поделение (ТП) на Националния осигурителен институт (НОИ), по постоянен адрес на физическото лице.

Съдружниците и собствениците на търговски дружества, както и членовете на неперсонифицираните дружества, могат да поискат издаване на осигурителни книжки и от териториалното поделение на НОИ по регистрация на дружествата.

Преди да поискат издаване на осигурителна книжка самоосигуряващите се лица задължително трябва да декларират датата, на която са започнали личната си трудова дейност, пред териториалната дирекция (ТД) на Националната агенция за приходите (НАП). Това става само по постоянния адрес на физическото лице. Тези данни се предоставят служебно на НОИ и когато това не е осъществено, осигурителна книжка не може да се издаде.

Документите, които са необходими за издаване на осигурителна книжка от териториалното поделение на Националния осигурителен институт, са следните:

- документ за самоличност;

- искане за издаване на осигурителна книжка от самоосигуряващо се лице.

Искането за издаване на осигурителна книжка е по определен образец ОК-1 и се предоставя от длъжностните лица на НОИ в териториалните поделения. Образецът на искането може да се изтегли и от интернет-страницата на института, на адрес: www.noi.bg.

Когато физическите лица са самоосигуряващи се на повече от едно основание - например съдружници са в две търговски дружества или лицето е съдружник в търговско дружество и едновременно с това е и едноличен търговец и т.н., се издава само една осигурителна книжка.

Издаване на втора осигурителна книжка се допуска, само когато страниците на първата са изчерпани, или когато самоосигуряващият се загуби издадената му вече осигурителна книжка. Във втория случай се издава дубликат на осигурителната книжка. В тези случаи също трябва да се попълни искане за издаване на осигурителна книжка.

Самоосигуряващите се лица сами попълват страниците на осигурителната си книжка. За една година осигурителен стаж се попълва една страница от книжката, дори и в случаите, в които самоосигуряващият се през годината е прекратил упражняването на един вид дейност и е започнал да упражнява друг вид дейност.

В края на 2009 г. бе утвърден нов образец на осигурителна книжка. Издадените досега осигурителни книжки се ползват до изчерпване на страниците им. За всяка година осигурителен стаж се попълват две идентични страници от книжката - лист 1 и 2. На лицевата страна на лист 1 и 2 се попълват данни за осигурителния стаж, осигурителния доход, размера на осигурителните вноски за фондовете на държавното обществено осигуряване и датите, на които самоосигуряващите се са внесли осигурителните си вноски. На обратната страна на лист 1 и 2 се попълват данни за времето, през което самоосигуряващите се, осигурени за общо заболяване и майчинство, са били неработоспособни, ползвали са отпуск за бременност и раждане или за отглеждане на малко дете.

Вписванията на лицевата страна на лист 1 и 2 от осигурителната книжка, които се правят за съответната година, са следните:

В колона 2 - работни дни за всеки месец от годината, зачетени за осигурителен стаж.

За самоосигуряващите се осигурени за общо заболяване и майчинство периодите на временна неработоспособност, бременност и раждане и отглеждане на малко дете, които се зачитат за осигурителен стаж, се вписват на гърба на лист едно и две от осигурителната книжка. Работните дни от посочените периоди се пренасят в колона 2 на лицевата страна на лист 1 и 2 и се включват в броя на дните, зачетени за осигурителен стаж.

В колона 3 - избраният месечен осигурителен доход, върху който авансово през годината са внесени осигурителни вноски.

В колона 6 - размерът на осигурителната вноска в процент, в зависимост от вида на осигуряването, избран от самоосигуряващите се лица - за инвалидност поради общо заболяване, за старост и за смърт или за общо заболяване и майчинство, инвалидност поради общо заболяване, за старост и за смърт.

В колона 9 - датата на внасяне на месечните авансови осигурителни вноски.

В колона 10 - окончателният размер на осигурителния доход. Вписва се помесечно окончателният размер на осигурителния доход за съответната година. Окончателният размер на осигурителния доход включва дохода, върху който авансово са внасяни осигурителните вноски през годината, и дохода, върху който са довнесени осигурителните вноски по реда на чл. 6, ал. 8 КСО - включително дохода, получен за работа без трудово правоотношение извън дейността, за която е регистриран самоосигуряващият се.

В окончателния размер на осигурителния доход на самоосигуряващите се лица, който се вписва в осигурителната книжка, не се включват доходите, върху които са внесени или дължими осигурителни вноски на основание чл. 4, ал. 1 и 2 КСО.

Окончателният размер на осигурителния доход, вписан в колона 10, е доходът, който се взема предвид при изчисляването на пенсиите на самоосигуряващите се лица.

В колона 11 - внесената окончателна осигурителна вноска в лева, определена в ред 2 под Таблица 1 от Справката за определяне на окончателния размер на осигурителния доход, и дата на внасяне.

Вписванията на гърба на лист 1 и 2 от осигурителната книжка се правят по следния начин:

За периода от 01.01.2000 г. до 31.12.2006 г. в колона 5 на гърба на лист 1 и 2 се вписва доходът, от който е изчислено паричното обезщетение за временна неработоспособност, бременност и раждане, или размерът на обезщетението, върху което са внесени осигурителни вноски в съответствие с разпоредбата на чл. 46, ал. 3 от Наредбата за пенсиите и осигурителния стаж, както следва:

за периода от 01.01.2000 г. до 31.12.2004 г. - размерът на паричното обезщетение, получено от самоосигуряващите се лица от средствата на държавното обществено осигуряване, върху което е внесена осигурителна вноска;

за периода от 01.01.2005 г. до 31.12.2006 г. - размерът на дохода, от който е изчислено паричното обезщетение на самоосигуряващите се лица.

За времето след 31.12.2006 г. доходът, от който е изчислено паричното обезщетение на самоосигуряващите се лица, се взема служебно от информационната система на НОИ при пенсиониране и не се вписва в осигурителните книжки.

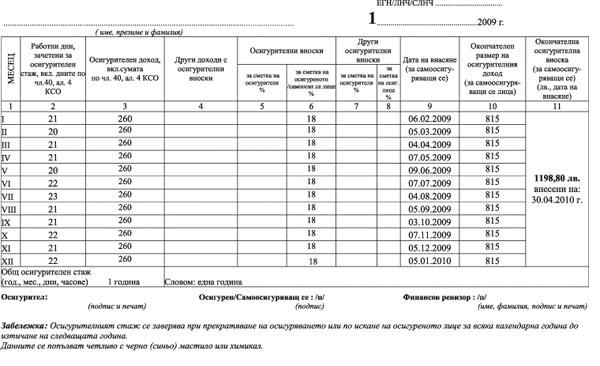

ПРИМЕР за попълване на осигурителна книжка:

Едноличен търговец, роден преди 01.01.1960 г., упражнява трудова дейност през цялата 2009 г. Авансово е внасял за периода януари - декември 2009 г. осигурителни вноски за фонд “Пенсии” върху избран доход в размер на 260 лв. месечно. Търговецът е декларирал облагаем доход в размер на 9780 лв., т.е. окончателният размер на месечния осигурителен доход е 815 лв. (9780 : 12 = 815).

Лицето е попълнило в осигурителната книжка на лист 1 и 2 в колона 3 - авансов осигурителен доход по 260 лв. за всеки месец, върху който са внесени дължимите осигурителни вноски в размер 18% (колона 6). Осигурителният доход, върху който са внесени вноските през годината, е в размер на

3120 лв. (260 х 12 = 3120).

При заверяване на осигурителния стаж в колона 10 в осигурителната книжка се записва окончателният осигурителен доход - по 815 лв. месечно.

В колона 11 се вписва размерът на осигурителната вноска за довнасяне за фонд “Пенсии” - 1198,80 лв. и датата на внасянето й (9780 лв. - 3120 лв. = 6660 лв.; 6660 х 18% = 1198,80 лв.).

При изчисляване на пенсията на самоосигуряващия се, се взема предвид окончателният размер на осигурителния доход, вписан в колона 10 на лист 1 и 2, т.е. по 815 лв. месечно.

На основание чл. 7, ал. 4 от Наредбата за обществено осигуряване на самоосигуряващите се лица, българските граждани на работа в чужбина и морските лица, осигурителните книжки се заверяват от длъжностно лице в съответното териториално поделение на Националния осигурителен институт при прекратяване на осигуряването или по искане на осигуреното лице, за всяка календарна година до изтичане на следващата година.

Не са предвидени санкции за самоосигуряващите се лица, които представят за заверяване осигурителните си книжки след посочения в разпоредбата срок.

За заверяване на осигурителния си стаж и доход самоосигуряващите се трябва да представят попълнените си осигурителни книжки, съответно подписани от тях и с положен печат на дружеството. Печат се изисква в случаите, в които самоосигуряващият се има такъв. В някои случаи трябва да се представят преводни нареждания, потвърдени с банкови извлечения или вносни бележки за осигурителните вноски. Това се налага, само когато по някакви причини данни за внесените осигурителни вноски не са постъпили в информационната система на Националния осигурителен институт.

Когато самоосигуряващите се са получавали парични обезщетения от държавното обществено осигуряване преди 01.01.2007 г., се представят и болничните листове, въз основа на които това се е извършвало. При необходимост се представят и други документи за извършени други осигурителни плащания.

За да се завери осигурителната книжка, длъжностните лица в териториалното поделение на НОИ извършват редица проверки:

В информационната система на НОИ се извършва проверка за периода на осигуряването - това са датите на започване, преустановяване, възобновяване и прекратяване, декларирани пред ТД на НАП.

Проверяват се постъпилите суми за ежемесечните осигурителни вноски или се извършва проверка на преводни нареждания, потвърдени с банкови извлечения или вносни бележки за осигурителните вноски.

Проверяват се данните, подадени с декларация-образец № 1 “Данни за осигуреното лице”, в персоналния регистър.

За отстраняване на нередностите в подаването на данните в персоналния регистър длъжностното лице от НОИ може да издаде задължителни предписания. Предписанията трябва да се изпълнят в 14-дневен срок, считано от получаването им. В противен случай може да се наложи административна глоба за неизпълнение на задължителните предписания от самоосигуряващото се лице.

Проверяват се данните от Таблица 1 от Справката за определяне на окончателния размер на осигурителния доход от годишната данъчна декларация и внесената сума по кода за вид плащане при годишното изравняване на осигурителния доход. Данните от Таблица 1 за определяне на окончателния размер на осигурителния доход постъпват в информационната система на НОИ след предоставянето им от Националната агенция за приходите.

При установяване на нередности при извършването на която и да е от посочените проверки, те следва да бъдат отстранени. След проверката на документите финансовият ревизор заверява с правоъгълен печат и двете двойни страници в осигурителната книжка и откъсва първите екземпляри от тях, а другите остават към книжката.

Вержиния ЗАРКОВА, началник отдел в НОИ

Материалът е публикуван от Веста Консулт- Изберете Качеството!

|

| |

|

|